Como saber se tenho capacidade para contrair mais um empréstimo ou financiamento? Como saber se o valor das dívidas está ficando em patamar perigoso? Calculando o Grau de Endividamento é possível responder a estas perguntas.

- Nível de endividamento subjetivo

- Grau de endividamento

- Não perca todos nossos artigos , veja toda a série sobre Crédito e outras matérias:

- Fontes:

A Educação Financeira Pessoal, Familiar ou Doméstica não se diferencia muito da Gestão Financeira de uma empresa, um negócio, seja lá qual for o tamanho. Os princípios são os mesmos. O que difere a Gestão Financeira de um conglomerado ou multinacional de uma MEI ou de um Profissional Autônomo é a complexidade dos dados, a quantidade e a profundidade que eles são tratados e analisados. Consequentemente as ferramentas usadas variam de acordo com essas dimensões.

O mesmo acontece quando estamos gerindo nossas finanças pessoais. Usamos os mesmos princípios variando somente as dimensões. E analisar a quantidade de empréstimos e financiamentos – dívidas – faz parte tanto na gestão de negócios como no plano privado.

Todo negócio tem que ter conhecimento do seu grau de endividamento.

Inclusive este parâmetro é muito importante nas empresas com ações negociadas na bolsa de valores. É um dos indicadores mais importantes que devemos considerar ao escolher em investir ou não no negócio pois ajuda no diagnóstico da saúde financeira.

Ora, se é tão importante no mundo dos negócios porque no plano pessoal é tão negligenciado? São poucas as pessoas que analisam, ou possuem conhecimento de como analisar se estão muito ou pouco endividados.

No nosso artigo anterior – Crédito: Quando é a hora certa para pegar um empréstimo? abordamos o que fazer para decidir se a situação é propícia a um empréstimo. E nesta análise inclua agora também o grau de endividamento.

Nível de endividamento subjetivo

Para algumas pessoas, o grau de endividamento pode se basear no grau de conforto que o endividamento traz. Se esta dívida causa pouco, muito ou nenhum estresse.

Se eles estão interferindo a vida pessoal, familiar e profissional.

Esta analise subjetiva é importante porque cada indivíduo suporta mais ou menos pressão.

Porém existe uma forma mais objetiva e racional de analisar.😉 (Nosso quente x frio no investimento também vale para o endividamento, veja nosso artigo Lacunas da Empatia – Comportamento do Investidor III, para entender o efeito emocional na tomada de decisões.

A forma racional é pelo Grau de endividamento.

Grau de endividamento

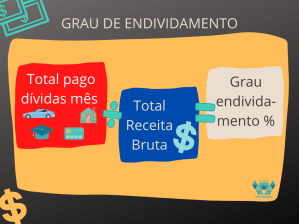

Neste cálculo dividimos o total de empréstimos, financiamento, dívidas pagas no mês pelo total de receitas brutas recebidas no mesmo mês. Multiplique por 100 e terá uma porcentagem.

Este é o grau de endividamento. Ou a Carga de endividamento.

O resultado, em porcentagem, mostra o quanto do RENDIMENTO é DEDICADO a pagar as dívidas.

👉Quanto maior é essa porcentagem, menos seguro financeiramente você estará, porque haverá menos dinheiro disponível para cobrir outros gastos.

👉Tudo o que sobrou é usado para pagar as suas necessidades, obrigações, sonhos e gastos do dia a dia.

Imagine uma pizza. Corte um pedaço do tamanho que representa este grau de endividamento e veja o que sobrou da pizza. É desta sobra que você terá que viver. No artigo “Como transformar seu orçamento familiar em pizza” ensinamos como fazer, porém, com o orçamento.

Considere como dívida = todos os empréstimos e financiamentos (casa, carro, estudantil, compras parceladas em lojas, cartão de crédito, cheque especial, empréstimo financeiro, CDC, crédito consignado, consórcios e outros). Pensões alimentícias determinadas judicialmente ou qualquer outra obrigação judicial devem ser consideradas nessa soma.

🧐Quando alguém solicita um empréstimo ou financiamento as instituições financeiras ou lojas fazem exatamente esse cálculo para analisar se a pessoa tem condições de contrair mais dívida e assim verificar a sua de capacidade de pagamento.

Aqui vão alguns parâmetros de uma forma muito genérica e universal para fazer esta análise. Porém cada um deve analisar a sua realidade e trazer esses parâmetros para ela.

- Para quem reside em casa alugada: Considere manter uma Carga de Endividamento em no máximo 15% – 20%. Afinal uma parte considerável da renda tem que sobrar para pagar o aluguel;

- Para moradores de residência própria, mas com financiamento da casa própria: Considere manter o Grau de Endividamento em no máximo 28%-35% (incluso o financiamento da casa);

- Para moradores na própria residência: Considere manter o Grau de Endividamento TOTAL em no máximo 36%.

Outros fatores a serem considerados; Valor da reserva de emergência, renda estável, variável ou inconsistência no valor da renda, quantidade de pessoas que dependem da renda total, tipos de dependentes (em fase escolar, universitária, trabalhador) e o volume dos custos fixos.

O importante é focar na % que sobrou – é deste valor que você terá que sobreviver.

Não perca todos nossos artigos , veja toda a série sobre Crédito e outras matérias:

Afinal o que é crédito

Crédito: vilão ou mocinho?

Juros, sem ele o crédito-nem os investimentos existiriam

Crédito – Você conhece o CET – Custo Efetivo Total?

Crédito: Quando é a hora certa para pegar um empréstimo?

Crédito: Quanto empréstimo é muito empréstimo?

Crédito: O que é a Troca Intertemporal

Ou veja tudo junto no Ebook Crédito – Tudo o que você gostaria de saber e nunca te contaramcom bônus – exercícios, diagnósticos e pontos de fixação e reflexão.

Assine nossa newsletter e não perca os próximos artigos.

Fontes:

Akatu – Caderno Temático dinheiro e crédito

BCB – Série Eu e meu dinheiro

Giannetti, Eduardo – O Valor do Amanhã. – Ed. Companhia das Letras