O comércio quer que você gaste e para isso oferece muitas “vantagens(?)” como comprar parcelado, mas essa vantagem nem sempre é boa para você. Saiba como decidir.

Sob a ótica da educação financeira sempre vale mais a pena comprar a vista, salvo algumas exceções.

Comprar à vista traz como principais vantagens

Reduzir risco

Erros na elaboração do orçamento pode te fazer descobrir que não há margem para o pagamento das prestações, gerando atrasos, pagamento de juros e inadimplências.

Imprevistos podem acontecer, como perda de renda ou algum tipo de acidente obrigando desembolso bem alto, o que também pode levar ao não pagamento das prestações.

Ambas as situações podem resultar em gastos a mais com o pagamento de multas e juros, desgastes psicológicos e até a inclusão do nome em órgão de proteção ao crédito.

Não há o pagamento de juros

Normalmente quando pagamos alguma coisa a prazo em parcelas, os juros vêm de forma embutida ou explicita. Assim a princípio, o valor seria mais alto do que pagar à vista.

Lembramos que os juros são os valores que se paga por usar um dinheiro que não é seu para obter um bem ou serviço agora que será pago posteriormente.

Comprar com desconto

Exatamente pelo fato de o lojista receber integralmente o valor do que está vendendo e não ter que esperar para receber lá na frente, ele pode (e deveria) dar desconto.

Ao comprar pela internet, verifique bem todas as condições de pagamento. Do valor para comprar com boleto (seria o verdadeiramente à vista e deveria vir com desconto), comprar com cartão de crédito (que na realidade não é à vista) e comprar no cartão parcelando (some todas as parcelas para ver o valor total – às vezes até um “x” número de parcelas é sem juros).

Porém, nos últimos tempos, as lojas de redes ou franquias não têm feito diferença no valor entre à vista ou a prazo. Assim não há desconto ao se pagar o valor integralmente no ato da compra ou pagar no cartão de crédito.

O próprio varejista já embutiu o valor dos juros nos produtos, como incentivo ao consumismo. Onerando àquele que se organiza, tem as contas em dia, guarda seu dinheiro, faz dos juros compostos seu aliado (ele primeiro guarda, investe, para depois gastar.). Faz uso positivo da troca intertemporal.

Assim procure comprar em lojas que ofereçam descontos no pagamento a vista (boleto, débito em conta ou dinheiro, que vai valer a pena).

Assim se por um acaso na sua compra não há diferença no valor entre pagar agora ou parcelar em “n” vezes, compre parcelado e deixe o valor que iria gastar aplicado rendendo juros. Faça você o seu “desconto” (os juros do rendimento seriam quase o valor do desconto).

Talvez sim, talvez não

Oportunidade

Você está pensando em comprar um determinado produto, mas ainda não tem o valor total para a compra, e eis que existe uma promoção (verdadeira) e o valor realmente está bom, o produto atende as suas necessidades e objetivos. Então aproveite e compre, mas nunca se esqueça de atualizar o orçamento com a nova parcela.

Imprevistos – emergência

Houve um imprevisto, algo que te faça gastar além da reserva de emergência, e momentaneamente há muito o que pagar.

Faça um novo orçamento, se organize, corte os desejos, fique somente com as necessidades e até normalizar a situação pague parcelado.

Mas é imprescindível manter controle rigoroso nos valores gastos para não virar bola de neve.

Pagar uma dívida

Se para pagar uma dívida existe um bom desconto, e nas compras parceladas não há juros, seria interessante substituir. Usar o salário para liquidar a dívida e pagar as necessidades em parcelas.

Aqui também vale manter os orçamentos e gastos rigorosamente para não se descontrolar.

Compra de um bem de alto valor

Neste caso a decisão não é tão simples assim. Financeiramente dificilmente comprar a prazo será vantajoso. Em valores altos é mais fácil conseguir desconto pagando à vista.

Porém sendo um valor muito alto, exige que se faça uma poupança por mais tempo. E neste caso entram outros fatores para decidir.

Tem que analisar todos os prós e contras. E o lado financeiro é apenas um deles.

Um jeito de trabalhar essa questão entre esperar e comprar parcelado é usar de certas estratégias para tomar essa decisão. Por exemplo: em uma folha de papel, dividir com um traço no meio (na vertical) de um lado a vista do outro a prazo.

Tente apontar todos os prós e contras tanto do a vista quanto do a prazo.

Aqui vai um roteiro de perguntas que vai ajudar:

- Qual a emoção de comprar agora ou depois? Qual a razão que me leva a comprar agora? E comprar depois? Estou seguindo os amigos?

- Se eu economizar para comprar depois terei que gastar com condução (no caso da compra do carro) ou aluguel (no caso do imóvel), isso vai me custar quanto? Porém se eu comprar agora terei gasto com a manutenção do carro ou do imóvel, taxas, seguros, impostos. Nesse tempo entre comprar agora ou lá na frente qual foi a desvalorização ou valorização do bem? Coloque todos esses valores no papel.

- Por quanto tempo estamos dispostos a esperar para adquirir o bem?

- Quais são os transtornos que a falta deste bem me traz? Ele vale o valor dos juros que vou pagar?

- Como vai ficar o orçamento com o pagamento das prestações? Se eu pegar esse mesmo valor e investir em alguma aplicação, vou conseguir juntar o montante em quantos meses? (lembre-se que se eu pagar à vista, o valor total necessário será menor, considere o desconto)

- Vou conseguir pagar as prestações mesmo que tenha (surja) uma emergência? Quais os seguros (perda de emprego, morte, invalidez) que existem?

- Será que não estou pagando valor maior em juros que o próprio valor total do produto comprado?

- Não é melhor ter uma vida financeira saudável em vez de várias prestações para pagar?

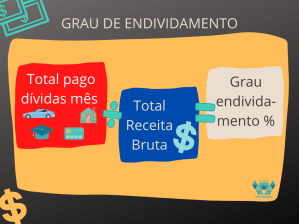

- E antes de decidir analise qual a sua carga de endividamento.

Ache o equilíbrio entre o financeiro e o bem estar.

Fontes:

BC – GFP – Curso Gestão de Finanças Pessoais – Capítulo 1

FGV – Curso 5 – Como Gastar Conscientemente

Aqui tem outras dúvidas respondidas:

Como dar mesada? – Dúvidas do divã

Vale a pena antecipar a restituição do Imposto de Renda? Dúvidas do Divã

Como fica o orçamento doméstico do autônomo se a renda é instável?Dúvidas do divã

Fiquei desempregado, e agora? Dúvidas do divã.

Vou me casar, como fica o controle financeiro? Dúvidas do divã

Crédito consignado vale a pena? Dúvidas do divã

A inflação apertou o meu orçamento, o que fazer? Dúvidas do Divã

Este ebook vai ajudar: