Dicas que como usar bem! – Aprendemos a usar no dia a dia os produtos financeiros e com isso muito dinheiro é perdido. Para evitar isso existe a Educação Financeira. E o Cartão de Crédito é um desses produtos que podem deixar estragos muito grandes. São muitos detalhes. Vem ver aqui que a gente ensina.

ÍNDICE

1. O que é um Cartão de Crédito

2. Entendendo a fatura do Cartão de Crédito

3. Preste atenção

4. Veja aqui tudo o que já publicamos sobre Cartão de Crédito:

É muito bacana ter conquistas, nosso primeiro emprego, nossa primeira renda, nossa primeira conta no banco fazem parte das nossas conquistas.

E junto com tudo isso somos bombardeados com ofertas de Cartão de Crédito, seja do banco ou de uma loja.

E vem ainda com um valor bem considerável para gastar. Maior do que a nossa renda.

Tentador?

Sim, com certeza.

Mas infelizmente não vem junto um manual de instruções muito menos um tutorial de como usar.

As pegadinhas, as entrelinhas e particularidades são detalhes que juntos podem fazer com que o Cartão de Crédito vire o seu mais novo pesadelo. É preciso entender o que cada detalhe significa para fazer um bom uso.

Pensando nisso resolvemos nos dedicar exclusivamente para quem está começando a vida financeira e “ganhou” um cartão de crédito.

Mas também para aqueles que já tem um, vale dar uma olhada, aqui tem dicas que vão fazer você usar de forma mais inteligente.

1. O que é um Cartão de Crédito

Cartão de Crédito é um produto financeiro usado para fazer compras, porém o pagamento se dará somente na data do vencimento da fatura – mensalmente. Funciona como um mini financiamento a curtíssimo prazo, sendo a data do vencimento a data estipulada no contrato.

Se pagar o total da fatura até a data do vencimento não há cobrança de juros. Agora se sobrar algum saldo deste valor, ou seja, quando não se paga o valor total da fatura é que são cobrados juros.

E aí é que está o grande perigo. Porque os juros são exorbitantes.

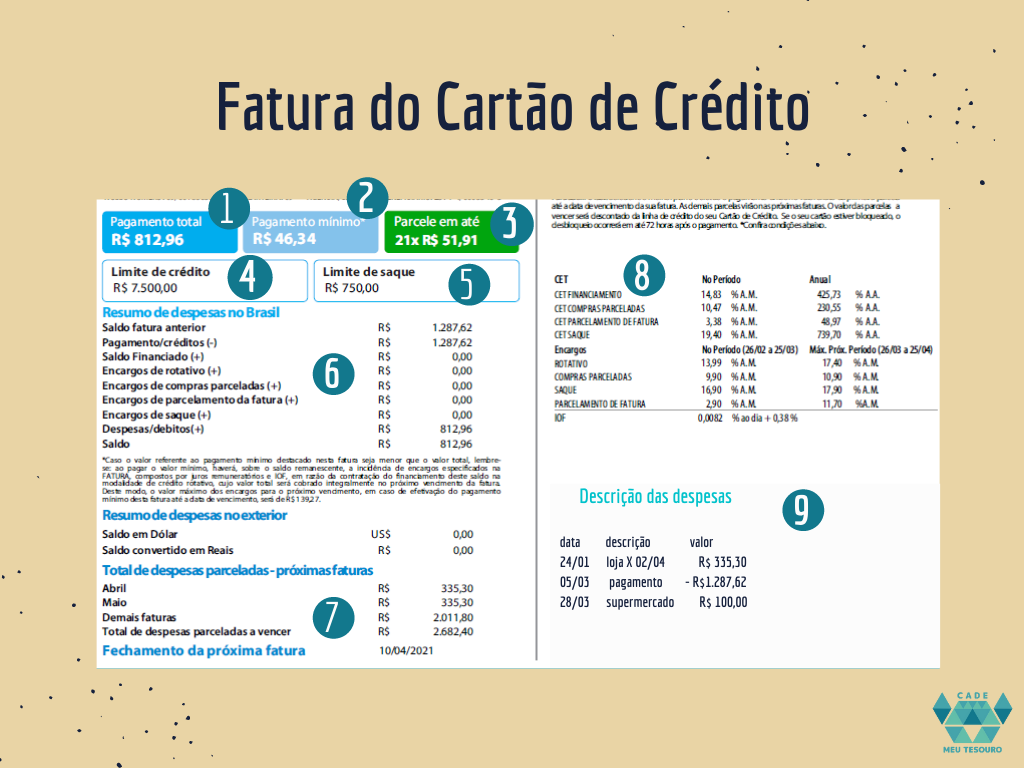

2. Entendendo a fatura do Cartão de Crédito

É o documento no qual está contido tudo o que aconteceu, todos os gastos, o que deve ser pago, o que vai acontecer, o boleto para pagamento, as condições, enfim todas as informações que você deve ter acesso.

Cada banco têm o seu próprio modelo, porém elas não mudam muito e todos devem conter ao mínimo essas informações.

1. Pagamento total: se refere ao valor total que deverá ser pago até a data do vencimento. É a soma de todos os gastos do período desta fatura. Se lá atrás foi feito uma compra parcelada em por exemplo 3 vezes no cartão a parcela pertinente a este mês está neste somatório. Nos 3 meses seguintes a esta compra virá a parcela 01/03, 02/03 e 03/03 para pagar.

2. O valor mínimo a pagar: este é o valor mais baixo que o banco permite que você paga. Ou seja, qualquer valor que seja entre o valor mínimo e o total que não foi pago é considerado um empréstimo, um financiamento com juros cobrados conforme as informações no item 8. É o chamado rotativo.

Tenha como regra pagar sempre o valor total da fatura, o que consta no campo 1 -Pagamento total.

3. Parcelas: Caso opte por não pagar integralmente o valor, o banco está oferecendo o financiamento deste saldo. Neste exemplo, o valor não pago seria de R$ 766,62 e poderá ser pago em 21 parcelas (21 meses – ou quase 2 anos) no valor de R$ 51,91 ao mês, o que dá um total de R$ 1.090,11. São R$ 323,49 só de juros, praticamente a metade – eis aí o grande ponto negativo do uso nada inteligente do cartão.

Os valores que não foram pagos neste dia serão cobrados na próxima fatura, ou a parcela do empréstimo, junto como os juros e mais os valores que ainda virão. Percebam que o valor vai ficando muito alto.

Atenção: Este campo é apenas uma informação do banco, não significa que você deva optar por ela. É uma oferta do banco para um eventual empréstimo.

4. Limite de crédito: este é o valor total de que se pode gastar com o cartão. Incluso os valores que foram financiados, as prestações e as parcelas feitas com o lojista na hora da compra.

5. Limite de saque: com o cartão de crédito também é possível sacar dinheiro como se fosse da conta corrente, porém funciona como um empréstimo e são cobrados juros por isso.

6. Resumo das despesas: neste espaço são apresentados o total da fatura do mês anterior, o total que foi pago, se for o caso qual valor foi financiado e quais são os juros que foram cobrados para cada situação.

E ainda o quanto é o valor desta fatura e no fim um saldo de tudo o que se deve nesta data. Guarde bem este valor pois esta é a quantia de dinheiro que você tem que pagar ao banco até a data do vencimento. Todo valor pago abaixo deste vai se converter em empréstimo e será cobrado juros.

7. Despesas parceladas – próximas faturas:. Este campo representa todas as compras que forma feitas em parcelas. Quem banca este financiamento é o próprio lojista e por isso a quantidade de parcelas e a cobrança ou não dos juros variam. Esses juros cobrados não são os juros que aparecem na fatura – vide item 3. Todos esses valores – a vencer – entram no somatório do limite.

8. CET – custo efetivo total: São todos os juros, taxas e encargos que serão cobrados para cada situação. Preste muita atenção nessas porcentagens. Se for sacar o dinheiro, deixar de pagar o valor total, se pagar após o vencimento, se parcelar a fatura ou se parcelar um determinada compra são cobrados juros diferentes.

9. Descrição das despesas: Nesta parte da fatura estão registrados todos os movimentos do cartão de crédito. Semelhante ao extrato bancário da conta corrente. Está em ordem de data, com o nome do estabelecimento e os valores. Em casos de compras parcelas somente a parcela referente a este mês estará nesta relação. As assinaturas – automáticas também devem estar nesta relação. Bem como se houver anuidade ou mensalidade do cartão de crédito.

Aqui só podem aparecer despesas autorizadas pelo cliente, inclusive proteção ou seguro contra roubo.

3. Preste atenção

O limite do cartão de crédito não é o limite de quanto dinheiro você possui. Este dinheiro não é seu, é apenas o valor total que você pode antecipar as compras. Por isso não conte com sendo seu na hora de saber o quanto você pode gastar.

IMPORTANTE: ‼️ A data de vencimento não pode ser prorrogada, pague inclusive alguns dias antes. Jamais esqueça. Os juros do cartão de crédito para todas as situações são as mais caras existentes.

O uso inteligente do cartão é jamais fazer uso dos juros.

Faça sempre o pagamento total, por isso estabeleça o seu próprio limite, veja no seu orçamento doméstico o quanto você tem condições de pagar a fatura mensalmente. Este é o seu limite. Se tiver uma “dor de barriga” use a reserva de emergência e não o limite do cartão.

Também ajuda deixar bem claro em quais situações o cartão será usado, proponha objetivos específicos: COMO, QUANDO SIM, QUANDO NÃO e QUANTO.

Veja esta matéria que mostramos como usar o cartão de forma inteligente: Use o cartão de crédito de forma inteligente e ainda lucre.

A princípio procure sempre pagar à vista e com isso pedir descontos.

Grave bem os valores do CET, em caso de necessidade extrema de não conseguir pagar integralmente a fatura, procure qualquer ou tipo de empréstimo ou financiamento com um CET menor.

Se você for uma pessoa descontrolada, gosta de compras impulsivas não tenha um cartão de crédito.

Comece usando devagar, gastando pouco para ir aprendendo.

O segredo é ter tudo controlado e organizado, acompanhe o saldo ao longo do mês.

4. Veja aqui tudo o que já publicamos sobre Cartão de Crédito

Para saber mais como usar, dicas para as mais diversas situações vale dar uma olhada

Use o cartão de crédito de forma inteligente e ainda lucre

Situação de Emergência pede um Orçamento em Crise

Dicas de como sair da crise financeira

Crédito: Quanto empréstimo é muito empréstimo

Crédito: O que é a Troca Intertemporal

Porque meu Score de Crédito interfere ao pegar um empréstimo? – Dúvidas do divã

Vale a pena ter mais de 1 Cartão de Crédito? Dúvidas do divã

Devo comprar à vista ou a prazo parcelado (crédito)? Dúvidas do Divã

Não perca nossos conteúdos novos. Assine gratuitamente nossa NewsLetter