O Orçamento Doméstico é o coração do Planejamento Financeiro, é o nosso Guia, é o nosso Orientador, é o nosso Raio X.

- “O objetivo do Orçamento é fazer com que você gaste MENOS do que recebe. E é nesta capacidade que está todo o seu poder. Todo o seu fascínio.“

- Matérias relacionadas

Hoje vamos falar do Orçamento Doméstico, que é a parte principal dentro do Planejamento Financeiro. Tudo converge nele.

São os dados que registramos é que alimentam o Orçamento e assim enxergar para onde está indo o nosso dinheiro.

Já os objetivos vão dar o tom.

É dele que vamos nos basear para traçar as nossas estratégias, de onde saem as informações para a tomada de nossas decisões. É olhando o orçamento que fazemos nossas escolhas.

Por isso ele é o nosso Guia. Já falamos sobre isto nesta matéria.

Vimos nos episódios anteriores, o que é um Planejamento Financeiro, explicamos que compara-lo a uma flecha fica mais fácil de entender, e no último episódio – Planejamento Financeiro –Jamais desista da Organização– Episódio 3 explicamos da importância de usar informações corretas e fieis. Afinal elas são a base do orçamento.

E neste artigo vamos explicar o que é, como fazer, enfim todas as informações necessárias para você ao terminar de ver este artigo seja capaz de começar a fazer o teu orçamento.

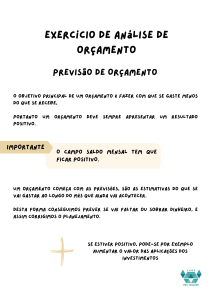

Majoritariamente a função do orçamento é fazer com que se gaste menos do que se recebe. Ele também serve para fazer uma fotografia do passado e do presente, e um visualizador do futuro.

“O objetivo do Orçamento é fazer com que você gaste MENOS do que recebe. E é nesta capacidade que está todo o seu poder. Todo o seu fascínio.“

Basicamente é uma tabela ou lista com 2 colunas, uma se encontram todas as entradas e a outra todas as saídas de dinheiro. São as Receitas e Despesas.

Receitas e Despesas

Tudo o que entra são as Receitas. Todos os rendimentos, holerite, recebimento de aluguel, comissões, valor da venda do carro, mesada, pensão, lucro das suas vendas como Empreendedor Individual, valor que você recebe com aquele bico, etc.

Tudo o que sai são as Despesas. Tudo o que você gasta. Desde as compras no supermercado, metrô, assinaturas, os juros do rotativo do cartão de crédito, despesas bancárias e até o pastel da feira. A forma como se gasta não importa, neste momento, tanto faz se foi no cartão de crédito, débito automático, pix, dinheiro. Sai da conta no banco ou da tua carteira tem que ir para o Orçamento.

Sabe aquelas informações que você coletou na fase Organização, que explicamos direitinho no episódio 3 – Planejamento Financeiro – Jamais desista da Organização? São esses os dados que você vai usar.

Coloque todas as receitas em uma coluna e some.

Coloque todas as despesas (tudo o que gastou e tudo o que colocou poupou). Some.

Agora pegue as RECEITAS e subtraia da DESPESAS. Este resultado deve ser positivo.

Para facilitar na hora de fazer as previsões ou na hora de cortar os gastos, separe as receitas e as despesas entre fixas e variáveis.

Categorias

Precisamos entender melhor no quê e quanto gastamos com o quê, afinal nós temos uma grande variedade de tipos de gastos.

E para tirar um raio-x melhor não podemos misturar gastos essenciais como a conta de luz, com o gasto com cinema. Um, a conta de luz, não tem como evitar, o máximo que conseguimos é reduzir a utilização, optar por uma assinatura de energia solar ou instalar painéis solares, mas o gasto sempre existirá.

Já o outro, o cinema, tenho total liberdade de decidir se vou ou não. Eu posso decidir de ao invés ir ao cinema gastar com um curso que vai me ajudar no meu trabalho. Ou aplicar em um investimento, juntar mais e ter uma conquista maior, trocar de carro, aproveitar a black friday. Enfim, é olhando o orçamento que eu posso decidir melhor onde usar este dinheiro.

Mas para que isso possa ser feito, criamos as CATEGORIAS. São grupos de gastos que são parecidos entre si.

Não há regra para essas categorias. Você pode criar de acordo com a sua realidade.

Porém existem muitas categorias que são comuns a todos nós e pode servir de inspiração. Por exemplo: Alimentação, Transporte, Vestuário, Entretenimento, Saúde, Reserva de Emergência e/ou Investimento

No nosso exemplo, junto com a conta de luz, normalmente são agrupados as contas de água, gás. Alguns acrescentam o condomínio, gasto com aluguel.

Já no grupo do cinema, podem estar tudo relacionado a entretenimento. Passeios, shows e até viagens por exemplo.

Assim podemos verificar quais categorias gastamos mais, e se os gastos com as categorias que não são tão importantes fazem sentido. Por exemplo, podemos notar que a categoria entretenimento representam 40% de todos os gastos. Será que esse valor não está prejudicando a qualidade do que é gasto com moradia? Devo trocar o cinema por uma viagem de navio? É possível diminuir esses 40% e guardar para uma conquista maior?

Ou ainda, quando houver uma emergência, um imprevisto, queda da renda ou aumento de determinados gastos por conta de uma doença por exemplo, é olhando as categorias que podemos decidir melhor onde reduzir ou cortar gastos.

No episódio – Planejamento Financeiro –Analisar faz toda a diferença – Episódio 6 – vamos explicar como usar essas informações e tirar as conclusões para você tomar as melhores decisões.

Importante: crie uma categoria para Investimento, onde estão incluídos o dinheiro reservado para as realização de Sonhos, (Metas) e a reserva de emergência. O valor que será direcionado a esta categoria será de acordo com teus objetivos e metas que você mesmo vai elaborar para conquistar os teus sonhos.

No próximo episódio vamos explicar como fazer. Planejamento Financeiro – Aonde você quer ir? – Episódio 5.

Existem outras formas de agrupar as receitas e despesas. Por prioridade ou por comprometimento

Classificação por Prioridade

Podemos dividir os gastos conforme as PRIORIDADES, ou seja agrupando pelo GRAU de importância que o gasto representa para você e sua família.

Agrupar desta forma tem a vantagem de que fica mais fácil escolher os gastos em caso de ter que reduzir. Ou quando temos um sonho de alto valor e é necessário fazer escolhas.

São 3 tipos de Prioridades.

- N – Necessidades = tudo o que é essencial para sua vida. São imprescindíveis para viver dignamente bem. Exemplo: alimentação, moradia, vestuário.

- S – Supérfluos (desejo) = tudo o que for acima ou a mais da necessidade. São as gastos que geram bem-estar e estão ligados mais aos desejos do que às necessidades. Exemplo: Lagosta (ao invés de frango), Vinho Tinto Frances safra especial, aparelho de TV 4K 98″, roupa de marca de luxo.

- D – Desperdício (lixo) = são gastos que não geram bem-estar, nem estão ligados às necessidades ou aos desejos. Podemos dizer que se trata de dinheiro “jogado no lixo” literalmente. Exemplo: Jogar comida fora porque estragou, esquecer a luz ligada na sala, deixar torneira pingando, comprar um boné que nunca vai usar.

Olhe o seu orçamento com esta perspectiva e você vai ver se surpreender. Saiba mais lendo este artigo: Orçamento familiar como guia de escolhas.

Para entender um pouco a diferença entre desejo e necessidade leia este artigo: “Você compra desejo ou necessidade”.

Nesta matéria explicamos como diferenciar necessidade de desejo

Despesas Variáveis, Fixas ou Esporádicas

Um outra forma de separar os gastos é conforme o comprometimento, ou também podemos chamar de obrigatoriedade.

Aqueles gastos comprometidos, existe uma obrigação de consumo, normalmente um contrato, uma assinatura são considerados Fixos.

Você sabe que todo mês haverá um gastos, tem data para o pagamento, podem variar no valor de um mês para outro, pode haver um valor mínimo a pagar, mas são totalmente previsíveis. Aqui se encaixam as contas de luz, água, e também mensalidades como a escola, academia e plano de saúde.

Já as variáveis, são aquelas onde se há total liberdade de escolha, não se sabe o valor, nem a data e muito menos com que será o gasto. Um exemplo é o supermercado. Podemos até ter uma data e local em que preferimos ir, porém temos toda a liberdade de mudar. E o valor também é muito variável. Eu tenho a autonomia de escolher o que, quanto comprar. Refeições fora de casa também é outro exemplo, posso optar por levar de casa, posso mudar de restaurante.

Já os esporádicos são mais relacionados a eventos inesperados (conserto, convite para festa de casamento, remédios para uma virose) e também aqueles que ocorrem uma ou poucas vezes nos ano. Podem ser previsíveis, como os gastos com os presentes de Natal, uniforme escolar e os impostos anuais como IPVA e IPTU.

Na hora de fazer ajustes no orçamento, é mais fácil começar com os variáveis, pois só dependem de você e a família para alterações. Já os fixos demandam negociações e e em alguns casos não há margem de mudança.

Neste artigo explicamos como fazer esse agrupamento: Como ensinar e aprender a Classificar Despesas Familiar.

Um orçamento Positivo ou Negativo – Azul ou vermelho

É muito comum usarmos a expressão, o orçamento ficou positivo, ou negativo. Também existe o termo vermelho e azul.

Ficar no azul ou positivo significa que sobrou dinheiro. Você recebeu mais do que gastou.

Isto é excelente. É o objetivo de um orçamento.

Mas nem por isso que devemos parar.

Será que não da para fazer mais? Digo olhar este orçamento com carinho e ver que aquele sonho, antes considerado longe, pode estar factível? Uma alteração aqui ou ali nos gastos e o cenário fica favorável.

Será que estou acomodado? Que tal sair um pouco da zona de conforto e alcançar mais realizações? Melhorar nosso bem estar?

Agora se o resultado, ou seja as Receitas menos as Despesas der um valor negativo, abaixo de zero, dizemos que o orçamento ficou negativo ou vermelho. Isto significa que você usou dinheiro emprestado (normalmente do banco) ou teve que retirar das aplicações (se tiver).

Neste caso deve se fazer uma analise mais aprofundada do orçamento e descobrir onde está o problema e corrigir. É uma situação que não pode persistir por muito tempo.

Nesta matéria – Ensinando a analisar um orçamento familiar que está negativo – propomos um exercício, apresentamos um orçamento fictício que esta apresentando um resultado negativo. E propomos achar a solução. Explicamos a forma como podemos fazer esta analise, e damos algumas sugestões.

Como começar

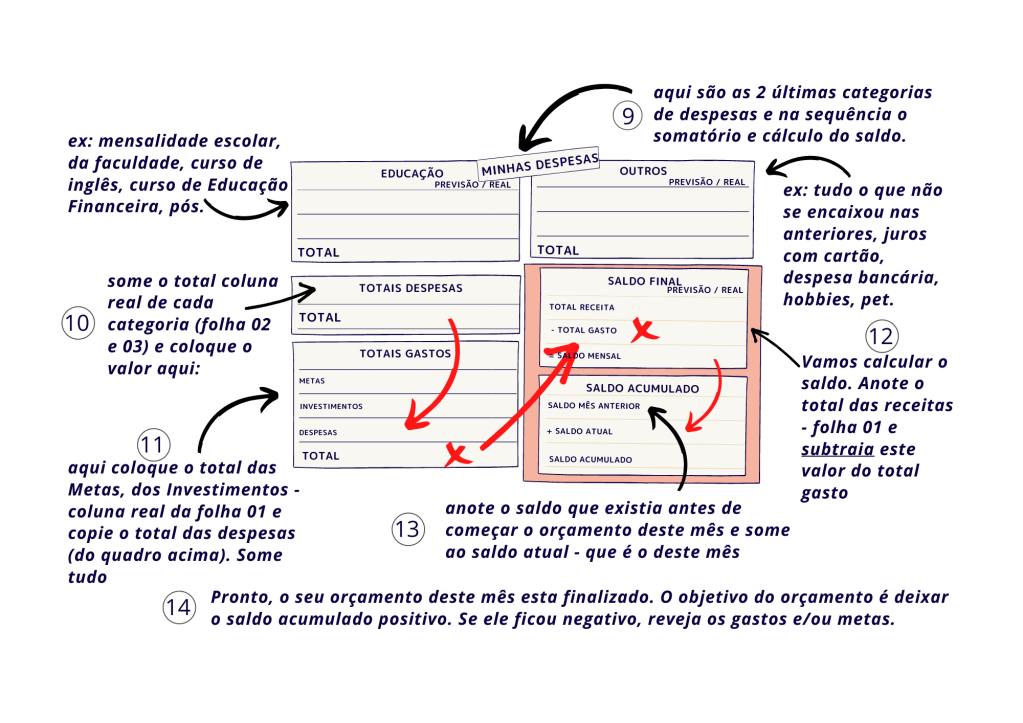

Nós desenvolvemos uma tabela de orçamento, bem simples. Só como o essencial para ir se acostumando. A depender dos teus objetivos este modelo é o suficiente.

Mostramos passo a passo de como preencher um orçamento. Destrinchamos cada parte.

Planilhas ou tabela, no papel, no computador, no site ou no app

Fazemos o Orçamento em uma planilha, uma tabela, um caderninho, um aplicativo um programa na internet.

Neste episódio damos dicas do modelo ideal para você: Planejamento Financeiro – Jamais desista da Organização– Episódio 3.

Clique aqui e baixe um modelo para imprimir

ou baixe aqui uma planilha do excell.

O importante é escolher aquele no qual você se adaptar melhor, seja mais amigável, fácil e prático de usar.

Você já esta apto a fazer o seu Orçamento. O Planejamento Financeiro está quase ficando pronto.

Veja toda a série completa ou baixe o ebook:

Planejamento Financeiro – O que é? – Episódio 1

Planejamento Financeiro – A flecha – Episódio 2

Planejamento Financeiro –Jamais desista da Organização– Episódio 3

Planejamento Financeiro – Orçamento, O nosso Guia – Episódio 4

Planejamento Financeiro – Aonde você quer ir? – Episódio 5

Planejamento Financeiro –Analisar faz toda a diferença – Episódio 6

Planejamento Financeiro –Tudo Junto em um ebook– Episódio Especial

Ou baixe o ebook;

Utilize esses princípios do Planejamento Financeiro e Orçamento e faça um exclusivo para momentos específicos com agora, Natal e Fim de ano.

Veja como baixando nosso ebook “Guia Definitivo: Natal sem Dívidas.”